新規会員登録

所得税の控除額は、上記の計算式で決まります。

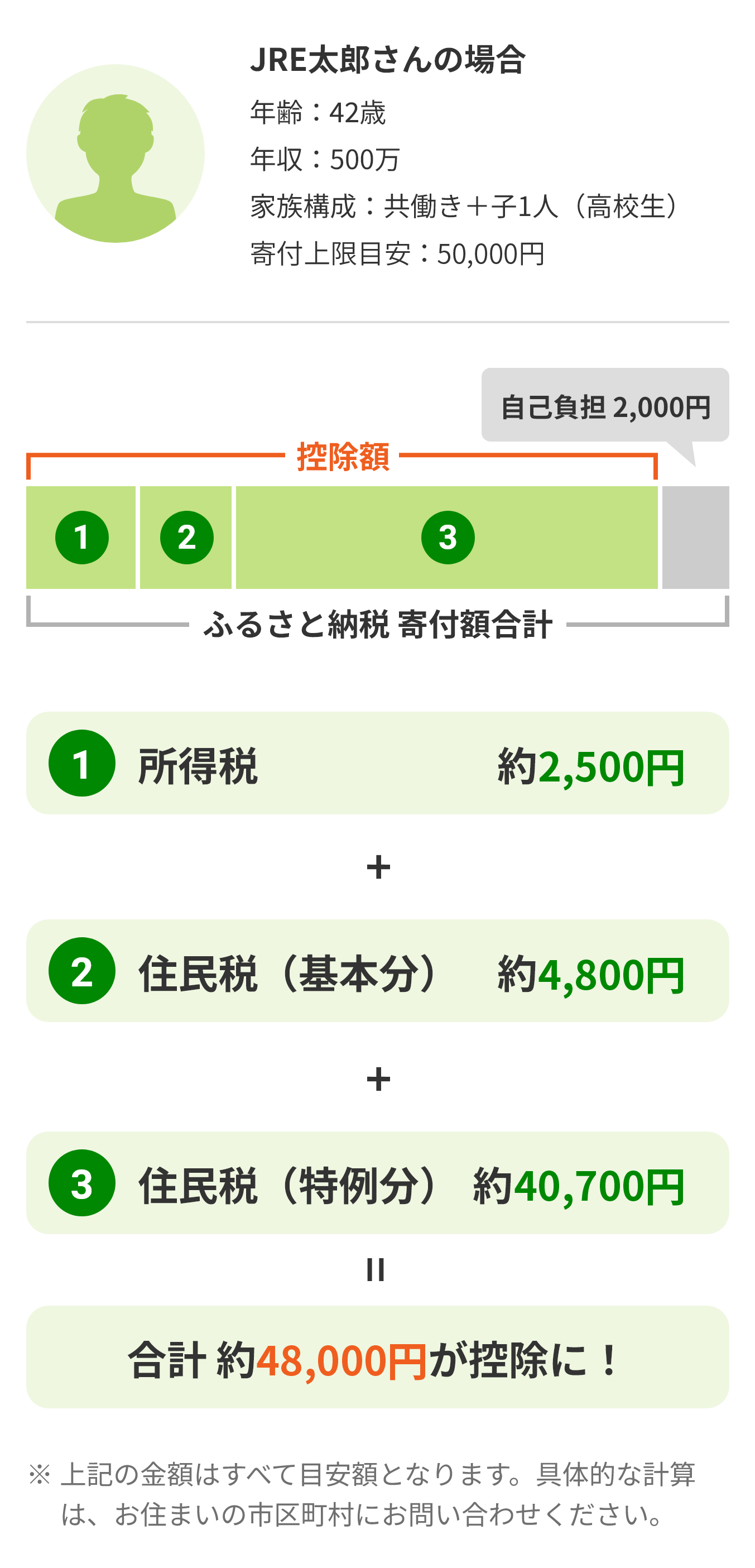

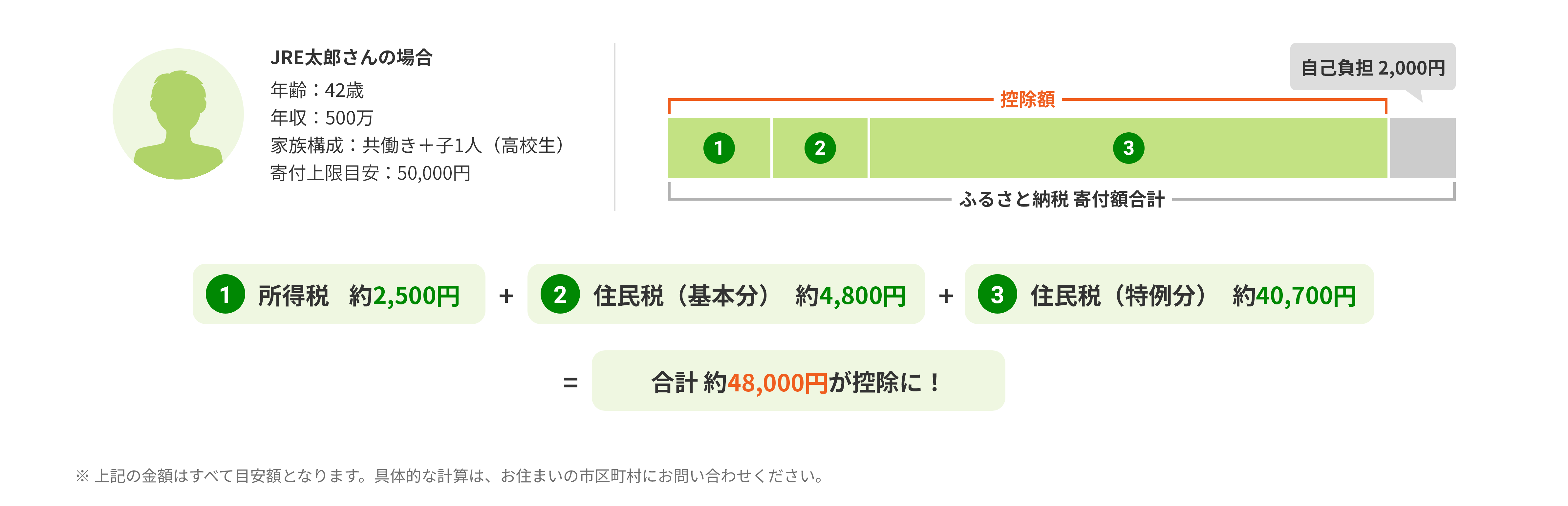

JRE太郎さんが、寄付上限額目安の50,000円を寄付したとすると、所得税の控除額は下記の通りです。

監修 EY税理士法人

「源泉徴収票」や「確定申告書の控え」を見ながら入力すると、目安がつかみやすくなります。

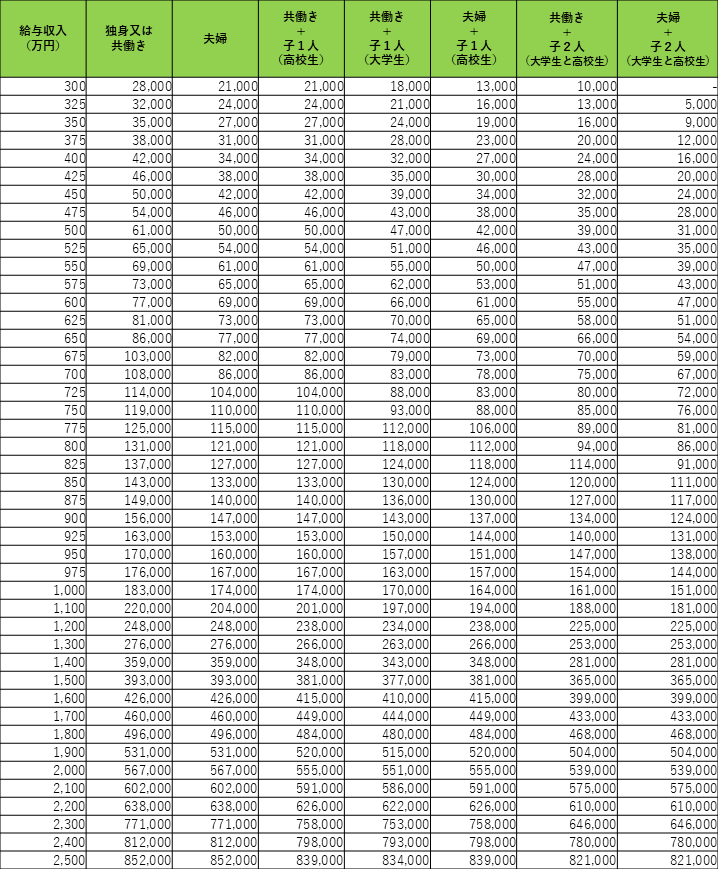

年収(給与収入)および家族構成に基づき、自己負担額2,000円を除いた全額が控除対象となる寄附額の目安を記載しています。

全額控除されるふるさと納税額の年間上限額を超えた金額については、全額控除の対象となりませんので、ご注意ください。

※掲載している表は、住宅ローン控除や医療費控除等、他の控除を受けていない給与所得者のケースとなります。年金収入のみの方や事業者の方、住宅ローン控除や医療費控除等、他の控除を受けている給与所得者の方の控除額上限は表とは異なりますのでご注意ください。

※社会保険料控除額について、給与収入の15%と仮定しています。

※掲載している表はあくまで目安です。具体的な計算はお住まい(ふるさと納税翌年1月1日時点)の市区町村にお問い合わせください。

(ただし、お住まいの自治体によって、控除の対象となるふるさと納税額の上限はお答えできない場合があります。控除上限額については下記に掲載している表や「ふるさと納税の控除上限額(限度額)シミュレーション」もご利用ください。)

※1 「共働き」とは、ふるさと納税を行う方ご本人が、配偶者(特別)控除の適用を受けていない場合を指します(配偶者の給与収入が201万円を超える場合)。

※2 「夫婦」とは、ふるさと納税を行う方の配偶者に収入がなく、配偶者控除の適用を受けている場合を指します。

※3 「高校生」とは、16歳から18歳の扶養親族を指します。

※4 「大学生」とは、19歳から22歳の特定扶養親族を指します。

※5 中学生以下の子どもは、控除額に影響がないため、ふるさと納税額の計算には含めません。

例:「夫婦+子1人(小学生)」の場合は、「夫婦」と同額になります。

例:「夫婦+子2人(高校生と中学生)」の場合は、「夫婦+子1人(高校生)」と同額になります。

ワンストップ特例制度とは、条件を満たせばふるさと納税の確定申告が不要になる制度です。簡単にふるさと納税の寄付金控除を申請できます。

両方に当てはまる方が利用可能です

確定申告とは、1年間の所得に対する税金を自分で計算し、税務署へ申告・納税をする手続きを指します。税金控除をうけるためには確定申告をする必要があります。

いずれかに当てはまる方は確定申告が必要です

Q.

税金の控除を受けるためにはどのような手続きが必要ですか。A.

税金控除のお手続きには、「確定申告」と、「ワンストップ特例制度」を利用する方法があります。

詳しくは「ふるさと納税の流れ」をご覧ください。

Q.

控除上限額より多く寄付してしまった場合はどうなりますか。A.

「ふるさと納税」の控除上限額を超えてしまった場合は、原則自己負担となります。

また、ふるさと納税はあくまでも「寄付」という位置づけになるため、制度的にもキャンセルはできません。

誤って控除上限額を超えてしまった場合、「確定申告」を行うと自己負担の割合を下げられる場合もあります。

もし控除額の上限を超えてふるさと納税をしてしまった時は、「確定申告」をしましょう。

Q.

ふるさと納税とはどのような制度ですか。A.

「納税」という言葉がついていますが、実際には各自治体への「寄付」のことです。

あなたが応援したい自治体に寄付を行うと、そのお礼に地域の名産品などをいただくことができる、大変素敵な仕組みです。

税金の控除手続きを行うことで、控除上限額内において実質自己負担額は2,000円のみになります。

詳しくは「ふるさと納税はじめてガイド」をご覧ください。

Q.

寄付の金額に上限はありますか。A.

寄付できる金額に上限はありませんが、税金の控除(住民税の減額及び所得税の還付)を受けることができる金額には上限があります。

控除が受けられる上限額の目安を知りたい方は「控除上限額シミュレーション」をご活用ください。

Q.

自分の出身地以外にもふるさと納税をすることはできますか。A.

はい、できます。ふるさと納税では、出身地に限らず、全国どこの自治体にも寄付をすることが可能です。

※本ページは、作成日時点(2026年2月)において施行されている法令に基づき、ふるさと納税制度の一般的な内容について記載されたものです。

最新の情報や、お客さまそれぞれの個別具体的な内容については、税理士等の専門家にご相談ください。

閉じる