新規会員登録

1200×60 (1).jpg)

750×100 (1).jpg)

税理士が徹底解説!

年金受給者のふるさと納税のポイント

監修 EY税理士法人

寄付を通じて地域の発展に貢献したり、お礼として返礼品がいただけるふるさと納税の制度。

年金受給者も寄付ができるって知っていました?

年金受給者がふるさと納税をする場合のやり方や、注意点について専門家である税理士が、初めての方でもわかりやすく解説します。

ふるさと納税とは?

ふるさと納税とは、自分が応援したい自治体を選んで寄付ができる制度のことです。また、控除の手続きをすることで、寄付金のうち2,000円を超える部分について所得税や住民税の控除を受けられます。

つまり、実質の自己負担額2,000円で、自分が応援した地域の名産品や体験型の返礼品を受け取れるとても魅力的な仕組みなのです。

ふるさと納税について詳しくはこちら年金受給者でもふるさと納税ができる?

ふるさと納税とは「自治体への寄付」ですので、誰でもできる制度となっており、年金受給者の方ももちろん寄付することができます。

ただ、ふるさと納税のメリットである税金の控除には上限があります。

控除の上限額は年金の金額や家族構成などにより異なり、その限度額を超える寄付については自己負担となってしまうため、注意が必要です。

また、ふるさと納税の控除は、所得税や住民税から行われます。そのため、年金受給者が控除を受けるには、所得税や住民税を納めていることが必要です。

所得税と住民税は、受給者の年齢や収入額によって異なり、場合によっては課税されないこともあります。

いくらまで寄付が可能?控除上限額をシミュレーションしよう

ふるさと納税を実質自己負担2,000円で寄付できる金額の目安である「控除上限額」を下記の表にまとめました。ご自身の年齢と家族の状況、年金の収入額からおおよその寄付ができる額が算出できます。

(単位:円)

| 65歳未満 | 65歳以上 | |||

|---|---|---|---|---|

| 公的年金収入 | 独身 | 配偶者が控除対象 | 独身 | 配偶者が控除対象 |

| 150万未満 | 0 | 0 | 0 | 0 |

| 150万 | 11,000 | 3,000 | 0 | 0 |

| 200万 | 20, 000 | 11,000 | 12,000 | 4,000 |

| 250万 | 28,000 | 20,000 | 24,000 | 15,000 |

| 300万 | 37,000 | 29,000 | 36,000 | 27,000 |

| 350万 | 46,000 | 38,000 | 46,000 | 38,000 |

| 400万 | 55,000 | 47,000 | 55,000 | 47,000 |

| 450万 | 69,000 | 57,000 | 69,000 | 57,000 |

| 500万 | 79,000 | 71,000 | 79,000 | 71,000 |

- ※配偶者は、所得税における38万円の控除対象者として計算しています。

- ※実際の控除上限額は、ふるさと納税を行う年の収入・所得・控除によって算出されます。

- ※一覧表はあくまで寄付上限額の目安であり、より正確な金額を知りたい場合は、お住まいの自治体もしくは税理士等の専門家にご確認ください。

65歳未満で年金収入額が150万未満の方や、65歳以上で年金収入額が200万未満の方は、他に収入がなければ寄付できる上限金額が0円となっています。つまり、ふるさと納税をしても自己負担の方が多くなってしまい、あまりメリットがないということになるので、要注意です。

注意点①:医療費控除、生命保険料控除などの他の控除もある場合

ふるさと納税にも税金の控除がある場合、ふるさと納税の控除上限額に影響することがあります。

控除上限額シミュレーションなどを使って、正確な控除上限額を把握しましょう。

控除上限額に影響する他の控除の例:医療費控除、生命保険料控除、配偶者控除等

注意点②:年金以外にも収入がある場合

年金以外にも収入がある場合は、その所得の分もふるさと納税をすることが可能です。給与収入や不動産収入、個人年金などの収入を合算して控除上限額をシミュレーションしましょう。

控除上限額は「JRE MALLふるさと納税」の控除上限額シミュレーションでも確認することができます。金額や家族構成を選択することで簡単にチェックができますので、ぜひお試しください。

控除上限額シミュレーションへ控除上限額が分かったら早速返礼品を選んでみよう!

次は返礼品選び。控除上限額が実質自己負担2,000円で寄付できる上限の金額となりますので、その金額まで自由に返礼品を選ぶことが可能です。

JRE MALLふるさと納税では、大人の休日倶楽部カードなどのビューカードを利用すると、いつでもJRE POINTが最大3.5%貯まります。

魚介類や果物、タオルやトイレットペーパーなどの日用品まで、さまざまな返礼品が掲載されていますので、下記リンク先の使い方をご覧いただきながら、返礼品選びをお楽しみ下さい。

税金の控除の手続きをする

控除を受ける方法は「確定申告」と「ワンストップ特例制度」の2種類があります。

「ワンストップ特例制度」は、確定申告を行わなくても、ふるさと納税の控除が受けられる便利な仕組みです。いずれか一方を選び、手続きを行います。

確定申告について

ふるさと納税を行った年の確定申告を行う必要があります。自治体から送付される「寄付金受領証明書」が必要になるので、大切に保管しておきましょう。

以下の条件の人は確定申告

- ・ふるさと納税による年間の寄付先が6自治体以上

- ・ふるさと納税以外で確定申告が必要

- ・年金収入が400万円を超える場合

確定申告の詳しい説明は 国税庁HPをご確認ください。

ワンストップ特例制度について

「ワンストップ特例申請書」に記入の上、必要書類とまとめて自治体に送付するだけで手続きが完了します。

以下の条件の人はワンストップ特例

- ・ふるさと納税による年間の寄付先が5自治体以内

- ・ふるさと納税以外で確定申告が不要な給与所得者

「ワンストップ特例申請書」はこちらからダウンロード可能です。

申請用紙はこちらワンストップ特例制度の詳しい説明は 総務省HPをご確認ください。

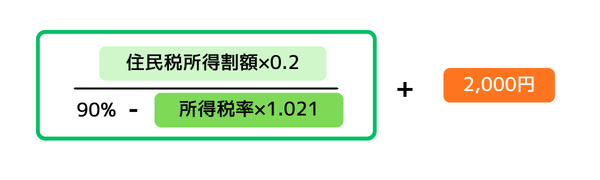

参考:控除上限額の算出方法

控除上限額は以下の計算式で算出することができます。

年金受給者の場合…年金以外にも給与や家賃収入がある場合はこちらを参考に

公的年金受給者、および公的年金以外にも民間の個人年金や給与、家賃収入がある方でも上述した表を用い、以下のようなプロセスで控除上限額を計算できます。

所得金額を計算

所得金額の合計を算出します。下記の項目の他にも所得がある場合には、その金額も合算します。

- •公的年金(国民年金、厚生年金、確定拠出年金等):公的年金収入-公的年金等控除額

- •民間の個人年金:年金収入-必要経費

- •不動産所得:不動産収入-必要経費

- •給与所得:給与収入-給与所得控除額

課税所得金額を計算

①から、社会保険料控除、配偶者控除、扶養控除、基礎控除、その他の所得控除の合計を控除します。

課税所得金額は、住民税決定通知書にも記載されています。

所得金額

-

所得控除額

=

課税所得金額

算出された課税所得金額をもとに住民税所得割額を計算

住民税所得割額

=

課税所得金額

×

10%

ふるさと納税控除上限額を計算

寄付可能上限額

=

住民税所得割額

×

課税所得金額に応じた割合

+

2,000円

住民税所得割額は、住民税決定通知書に記載されている都道府県税の税額控除前所得割額と市民税の税額控除前所得割額の合計です。

寄附可能上限額は下記の表より算出します。

| 課税所得金額(所得税) | 寄附可能上限額 |

|---|---|

| 〜 195万円未満 | 住民税所得割額 × 23.559%

+ 2,000円 |

| 195万円以上~330万円未満 | 住民税所得割額 × 25.066%

+ 2,000円 |

| 330万円以上~695万円未満 | 住民税所得割額 × 28.744%

+ 2,000円 |

| 695万円以上~900万円未満 | 住民税所得割額 × 30.068%

+ 2,000円 |

| 900万円以上~1,800万円未満 | 住民税所得割額 × 35.520%

+ 2,000円 |

| 1,800万円以上~4,000万円未満 | 住民税所得割額 × 40.683%

+ 2,000円 |

| 4,000万円以上 | 住民税所得割額 × 45.398%

+ 2,000円 |

- ※住民税所得割額は課税所得×10%で算出できます。

- ※寄付可能上限額は下図で計算できますが、わかりやすくするために所得税率をあてはめて上記割合を算出しています。

- ※国民健康保険料、介護保険料等の社会保険料控除、生命保険料控除、地震保険料控除、医療費控除などの所得控除、住宅ローン控除などの税額控除は考慮されていません。

- ※金額はあくまで目安であり、より正確な金額を知りたい場合は、税理士等にご確認ください。

※ 本ページは、作成日時点(2026年2月)において施行されている法令に基づき、ふるさと納税制度の一般的な内容について記載されたものです。

最新の情報や、お客さまそれぞれの個別具体的な内容については、税理士等の専門家にご相談ください。